本文转载自:火星观测

1978年的奥斯卡颁奖典礼,C位属于电影《安妮·霍尔》。

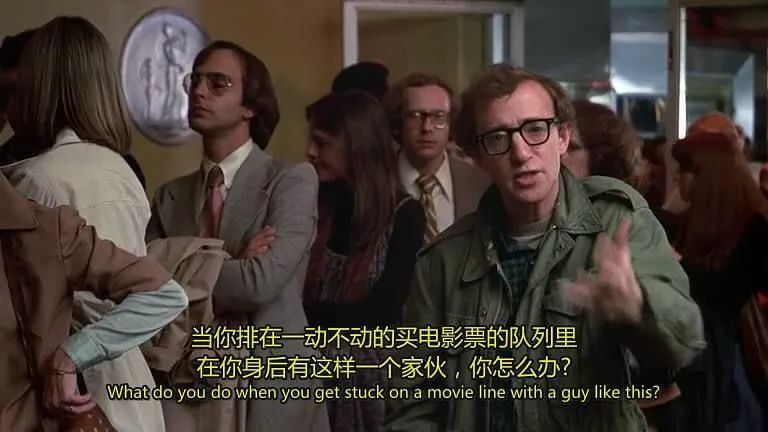

这部充斥着敏感、吐槽和反讽的喜剧浪漫电影,被视为“打破了电影的第四堵墙”。

“第四墙”,这是法国启蒙思想家狄德罗提出的戏剧理念,他提出除了舞台两边的尽头和后方的帷幕这三面墙壁,舞台的正前方同样存在一堵无形之墙,分隔开了台上的演员和台下的观众。

事实上,在内容生产领域,“第四墙”仍然普遍存在于内容生产方和用户之间。

(《安妮·霍尔》中,伍迪·艾伦转向摄像头的独白,成为打破“第四墙”的经典场面)

在游戏产业,“第四墙”是渠道商。

内容生产方、渠道商和玩家,这是存在于游戏产业的三个主体,玩家通过渠道方支持的支付体系为游戏付费,这笔收入会构成游戏营收,内容生产商和渠道商会根据约定比例进行分成。长期以来,围绕着分成比例,内容生产商和渠道商之间进行了一轮又一轮的博弈。

近日,人民网主办的中国移动游戏行业开放合作大会在北京人民日报社新媒体大厦举行。移动游戏研发商、运营商和渠道商的各方代表纷纷到场,共同探讨如何创造更加开放的行业环境,为内容提供更好的服务。

大会上,中国音像与数字出版协会常务副理事长兼秘书长敖然提出了“以内容建设为魂,质量建设为本”的游戏产品价值导向,在知乎上引发了游戏爱好者们的热议,网友表示好游戏越来越不依附于传统渠道,内容时代的到来会更进一步推动游戏的整体质量。

显然,在游戏市场不断变化的今天,如何平衡渠道、厂商以及玩家之间的利益关系,从而做出更好的游戏内容,已成为游戏行业亟需共同面对的问题。

01

在会上,心动CEO黄一孟就游戏产业的商业模式和分成情况谈了自己的观点。他首先介绍了旗下手游分享社区TapTap的商业模式——不收取渠道商分成费用,为游戏开发者提供更多服务。

黄一孟直言,游戏开发者是对这个行业贡献最大的角色。但在现有的渠道生态下,渠道分成比例的高低将决定他们的生死。在尊重用户自由选择的基础上,游戏开发者、游戏社区、平台以及硬件厂商,保持合作共赢、互相成就,才是促进行业长期健康发展之良策。

早在去年9月,黄一孟创办的TapTap就曾受到行业热议,由于无法接受与渠道商进行5:5分成,米哈游发布的新游戏《原神》没有登陆华为、小米两大安卓渠道,转而投向了TapTap。

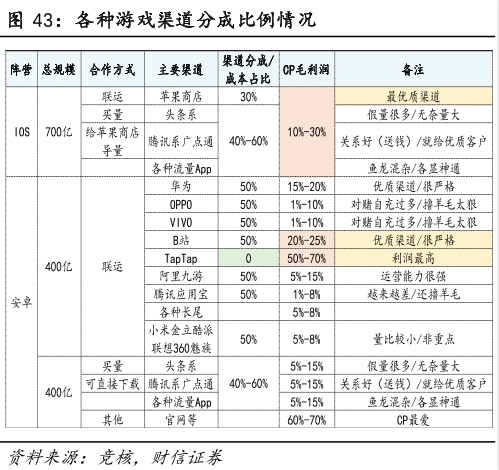

在中国市场,安卓应用商店普遍采取的是5:5分成比例,且应用商店在分成前还要扣除一定的支付通道费,故游戏公司实际能拿到的收入低于50%,在GooglePlay和苹果平台,这个比例是3:7。前不久网易Q4及2020财报电话会议上,丁磊就直言:“中国的安卓分成是全世界最贵的,高达50%,虽然有几个游戏是30%,比如《梦幻西游》,但目前的分成生态是不健康的。”

研发商辛苦做游戏,销售商却独占半数营收,这明显不利产业健康发展,这也是渠道分成问题的根源。由此,众多内容生产商开始跳过传统渠道,转而选择诸如TapTap的平台。

抗议“50%渠道税”的声音由来已久,最早从多益网络的《神武》、雷霆游戏的《问道》等开始,国内一些中上游游戏厂商相继退出安卓渠道。2020年,叫板渠道的热门游戏格外多。

除了《原神》与《万国觉醒》,《帕斯卡契约》《江南百景图》以及初期的《最强蜗牛》都没有登陆传统的联运渠道。今年仅仅过去了3个月,就有《游戏王:决斗链接》、《四叶草剧场》、《一念逍遥》等产品绕过传统渠道。据悉,大多数未登传统渠道的产品,均是因为没能在分成问题上谈拢。

02

“渠道为王”的历史,可能要追溯到更早以前的主机时代。

在主机界,主机厂商往往以低于成本价的价格销售主机,低于成本的部分通常通过其自身的游戏软件的销售和向第三方游戏开发商收取版税来弥补。PS2在美国的发行价是299美元,根据估算,它的制造成本应该高于400美元,直到4年之后,索尼公司才宣布PS2自身的销售毛利率为正,它的主要利润来源于游戏和版税。

在主机时代,主机就是渠道方。

一直到手游时代,渠道商和内容生产商的关系始终没有改变。2013年后中国游戏产品数量的爆发式增长,相比端游,手游研发成本相对较少,手游和手游公司如雨后春笋,有统计称当时的市场每款手游平均能摊到玩家不到3万人。

厂商为了获取更多用户,不得不向渠道让利,这使得中国游戏产业成为了渠道商的买方市场,渠道商有了对游戏挑挑拣拣的资格,也就促使渠道分成比例的不断攀升,从最初的与内容生产商八二分、七三分,最终形成了五五分成的行业惯例,“渠道为王”的口号由此产生。

在渠道商高额分成的背景下,游戏厂商为了生存,不得不在研发上勒紧裤腰带,随之而来的是手游同质化严重,换皮游戏层出不穷,玩家很难玩到精品手游内容。

在《我叫MT》成功后,市场上出现了大量卡牌类游戏,只需改变主题,保留核心玩法,一款全新的游戏就诞生了。如此反复循环之后,市场上琳琅满目的游戏产品,游戏玩法却不断趋于同质化,玩法生搬硬套,最终呈现在玩家面前的不过也只是抽卡、偷菜、塔防等换皮游戏。

研发成本紧缩,玩法无法突破,大量的预算用在了宣发和营销上,这样的恶性循环让手握大量资本的国产手游始终处于较低水平,高额抽成最终是要玩家来买单的。“渠道为王”的做法,客观来说阻碍了国产手游的发展。

03

然而内容产业发展到一定阶段后,渠道肯定不是最重要的决定因素,市场最终会拥抱优质内容,“渠道为王”也会发展成“内容为王”。

同为内容产业的电影行业,这样的转变已悄然开始。今年春节档电影《人潮汹涌》,起初院线给到的排片量一直低于5%,预测票房仅为1.6亿,但凭借后续口碑强势逆袭,票房有望超过8亿,成为2021最强逆袭电影。

在游戏行业,“内容为王”的势头也已不可阻挡。一份Sensor Tower近日发布的数据显示,米哈游旗下的《原神》在不到半年时间内,收入突破了10亿美元,成为史上最快达成10亿美元收入的产品。

优质的游戏,在离开了传统渠道商依旧能有如此表现,说明玩家的游戏品鉴能力正不断上升,无需渠道商推荐也能选择到更优质的游戏内容,在这样的背景下,同质化游戏即使有渠道商的推荐也将难以生存,传统渠道商正逐渐失去其在手游市场的话语权。

TapTap这类新平台的兴起冲击了传统渠道商,而买量模式的出现,则让生产商可以直接绕过渠道商获得流量。近年来,以抖音、快手等为代表的买量新渠道逐步兴起,游戏厂商有了更多自主获客的选择方式,游戏内容的重要性更为突出。

当前的买量主阵地是短视频平台及腾讯广告,用户大多集中在抖音、快手、天天快报等众多APP,这些用户本身就是渠道商的用户,一旦厂商优先买量,后续再上渠道,渠道的分成收入也将受到影响。

有业内人士称,一款游戏在买量成功的情况下,渠道也会认定其收益不错,给出相对优质的资源助其推广,这意味着买量如果成功,也增加了游戏厂商的话语权。

买量模式、TapTap等新型渠道模式兴起,传统渠道方的议价能力将进一步减弱,而优质内容的价值应该得到与市场相对应的重视程度。

相比与2013年百万研发费用就能做出手游,自2019年版号政策全面实施后,游戏过审数量大为降低,游戏厂商加大了对精品游戏的重视程度,研发费用也动辄上亿,厂商不仅要承担游戏内容研发失败的风险,即使成功了还要被渠道商抽水50%,这样的分成方法显然已经跟不上时代。

说到底,游戏生产商将游戏放在渠道上,渠道给出相应的资源进行推广,其本质应该是广告费,而用户进入游戏消费仍需产生分成,明显超出了广告费的范畴。

心动CEO黄一孟在接受澎湃新闻采访时曾指出:“当游戏的研发越来越好,已经不需要你(指应用商店渠道)帮我推广,甚至渠道还需要这款游戏:你的平台没有我的游戏的话,你平台的竞争力会下降,(因此)整个的话语权会发生颠覆。”

在另一战场,短视频领域对内容生产者的争夺已进入白热化,去年“巫师财经”跳槽西瓜视频给出千万分手费,好的内容将会为平台吸引到更多用户。如果越来越多的优质游戏因为渠道高额的抽成而绕开渠道,渠道对于用户的吸引力也会大大降低。

显然,游戏市场渠道和生产商的关系是时候重建了,“内容为王”将逐渐成为主流。

本文来源: 游戏干线 原作者:火星观测 转载分享:艺点动画小编

微信公众号

微信公众号 艺点微博

艺点微博 艺点抖音号

艺点抖音号 艺点QQ交流圈

艺点QQ交流圈