宏观经济承压背景下,叠加用户娱乐消费意愿下行,如何拓展移动游戏IP产业链和价值链,是一道摆在游戏行业面前的必答题。

近日,伽马数据发布的《2022-2023移动游戏IP市场发展报告》(下称《报告》)中显示:受新冠疫情环境与用户消费意愿影响,2022年中国文娱IP市场规模和IP改编移动游戏市场实际销售收入分别为4656.2亿元和1035.6亿元,同比分别下降5.7%和20.2%。流水TOP100移动游戏IP产品收入分布反映市场竞争激烈:流水TOP5的产品流水合计占比达46%,流水TOP20产品流水合计占比超70%,2022年移动游戏IP市场马太效应加剧。

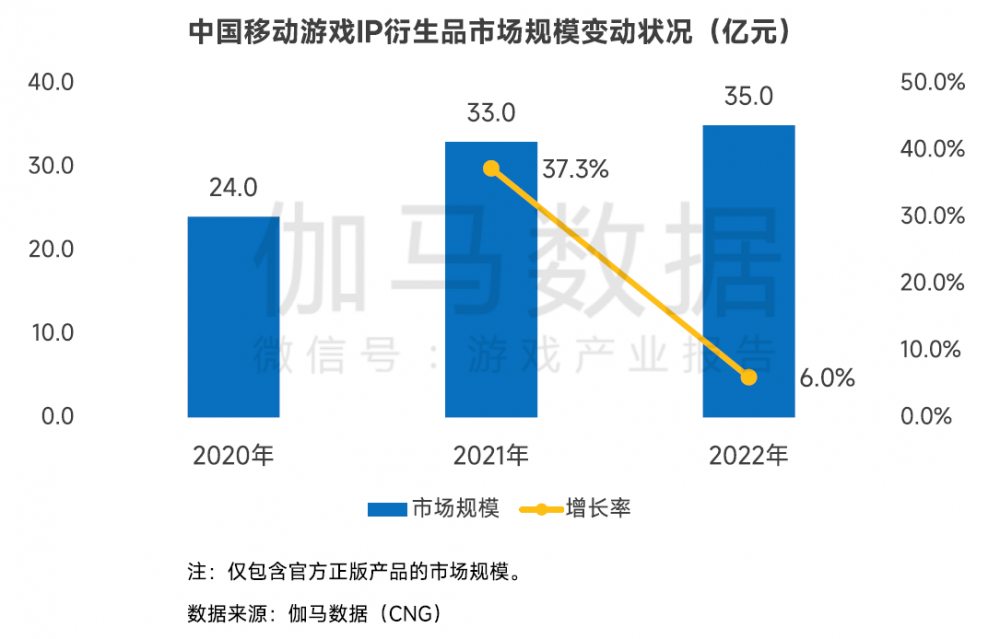

在游戏产品以外,《报告》指出,2022年移动游戏IP衍生品市场规模达35亿元,同比增长6%,游戏IP衍生品市场存在显著长尾效应与滞后性,已然成为游戏行业增长中不容忽视的组成部分。

随着游戏市场的不断发展,游戏已然成为文娱IP市场营收的主要渠道。

《报告》显示,2022年,游戏收入占市场总营收的37.2%,高于第2位的影视收入近10个百分点。作为当前文娱IP的主要展现形式,游戏拥有更大规模的用户群体,可为用户提供视觉与听觉的体验,通过音画体验向用户展现IP世界观、角色形象以及文化表达,具备较强的IP打造力与IP变现能力。

《报告》同时也指出,原生类型为游戏的IP仅占10%,游戏产业在IP打造方面的潜力仍有待加强。对此,伽马数据分析师常健在接受21世纪经济报道记者采访时表示,游戏IP在研发与传播上具备更高阻力。在研发上,游戏IP在设计特色游戏玩法的同时,还需考虑如何将角色、情节、世界观、表现手法等基础要素与玩法有效结合;在IP传播上,用户需要承担一定的学习成本方可体验IP内容,这导致游戏IP的体验门槛要普遍高于其他大类IP。因此,相比文学、影视等其他类别IP,游戏IP大多难以破圈发展。

具体来看,移动游戏IP市场作为游戏IP市场的一个重要组成部分,可细分为IP改编移动游戏、原生IP移动游戏和移动游戏IP衍生品三大部分。《报告》指出,中国移动游戏IP市场收入结构整体保持稳定,虽然2022年IP改编移动游戏收入占比出现小幅下降,但作为市场主要收入来源,仍提供了近七成市场收入。

进一步看,受宏观经济环境和IP改编移动游戏新品表现不佳的影响,2022年中国IP改编移动游戏市场实际销售收入1035.6亿元,同比下降20.2%,降幅大于中国移动游戏市场实际销售收入。

对此,常健指出,从用户反馈来看,IP改编移动游戏中普遍存在的玩法同质化问题与氪金度较高的问题仍是影响其后续发展的重要因素。随着IP改编游戏数量的增多,IP用户的游戏阅历得到快速提升,同质化产品越来越难以得到用户认可,这倒逼企业将更多精力投入到玩法创新与内容生产中。对于移动游戏IP产业来说,当下局面也是一次实现产业升级的机会,在宏观环境影响下这一进程更是被加速推进。

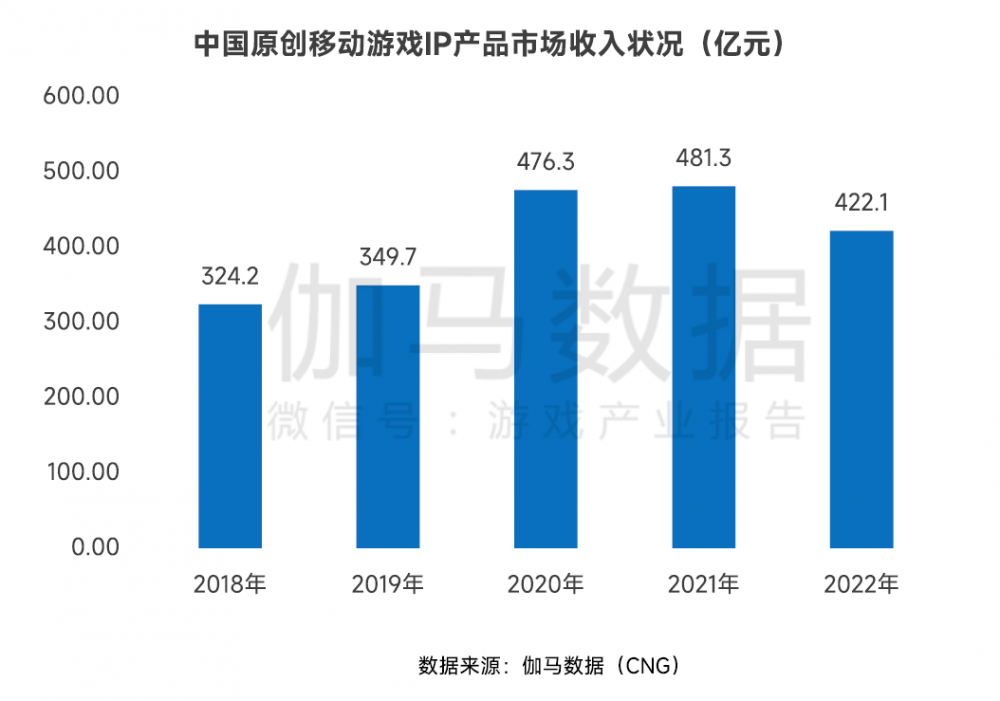

与其对应的,中国原创IP移动游戏市场的情况亦不容乐观。《报告》显示,受已推出游戏产品生命周期和缺乏头部新游产品两方面影响,2022年中国原创IP移动游戏产品市场收入降至4221亿元。

《报告》中特别指出,中国移动游戏企业在IP改编移动游戏领域已积攒了大量经验,但在移动游戏原创IP的积累上略显不足。常健认为,在当前移动游戏市场下,打造原创IP需要能力与机遇并存。现有头部IP阵容大多是在各领域多年发展中逐步积累形成的,需要企业从创意落地、社群运营、市场机会挖掘等多维度提升自身能力,尚不存在可完美复制的IP打造路线。移动游戏IP市场的发展离不开高质量原创IP的支撑,随着产业原创IP开发能力的提升,移动游戏IP市场也会迎来更大的发展空间。

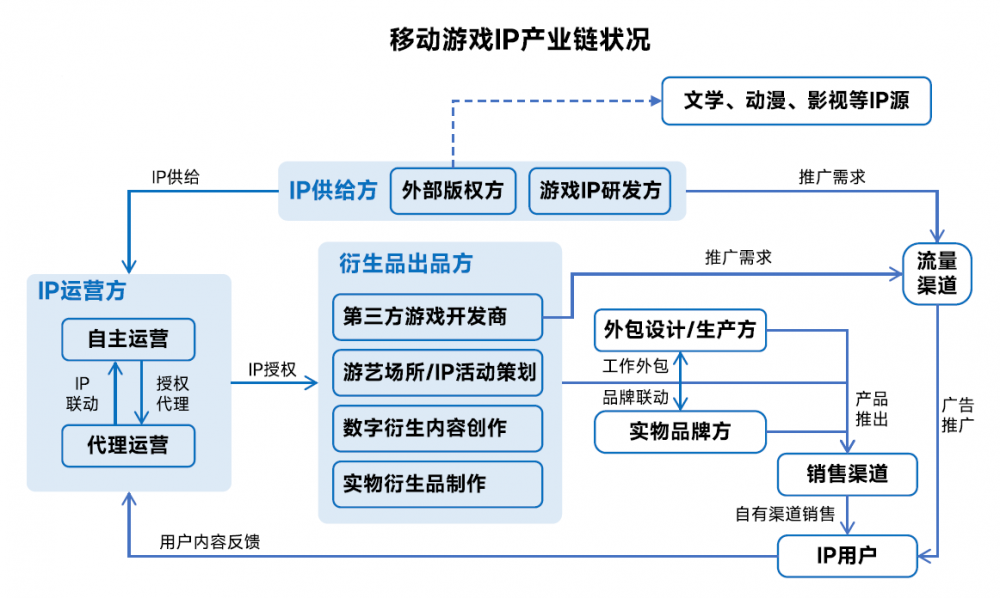

当前,中国移动游戏IP产业正处于快速发展阶段,产业链雏形已基本形成。

《报告》中指出,现阶段游戏IP行业主要由IP供给方、IP运营方、IP衍生品出品方、衍生品生产方与渠道方五类主体构成。在IP形成后,IP供给方会通过自主运营或授权代理运营的方式,进行IP的长期发展与多渠道变现,现阶段IP改编移动游戏仍是游戏产业的主要IP变现模式。此外,展会活动数字衍生内容与周边产品也是IP变现的主要渠道。

在这一产业链中,移动游戏IP衍生品市场连续三年增长,格外引人注目。《报告》显示,2022年中国移动游戏IP衍生品市场规模达35亿元,同比增长6%。相较于游戏产品普遍较短的生命周期,IP衍生品往往具备更为明显的长尾效应。IP衍生品的消费行为更多是基于对IP本身的喜爱,对活跃用户数量的敏感性较低。此外,现阶段移动游戏IP衍生品变现存在明显滞后性,这表现为2020年中国原创移动游戏IP游戏收入大幅增长的影响在2021年IP衍生品市场中才得以体现。

然而,产业时评人张书乐在接受21世纪经济报道记者采访时表示,移动游戏IP产业链中最为薄弱的环节正是IP衍生品出品方。他认为,国内手游IP衍生品尚未形成市场规模,在游戏玩家中缺少存在感。如按动漫IP衍生品的既有市场规则,衍生品和动漫收入的比例可以达到7:3,而游戏虽然营收能力极强,但其衍生品仍然可以成为新的增长点,并成为破圈的一种方式。

从IP产业的视角来看,IP衍生品包括IP改编游戏等数字衍生品与手办、展会等线下实物衍生品。常健指出,数字衍生品一直是移动游戏IP产业发展的重要推动力,而实物衍生品尚处于发展初期,其在移动游戏IP市场规模中占比较小,在短时间内较难直接为移动游戏IP市场整体带来大规模增长。

同时,张书乐还指出,国内游戏企业的IP衍生品在制作上往往公仔化、玩偶化或盲目跟随潮玩盲盒、卡牌的玩法,缺少衍生品的创意设计和二次创作,也缺少更多新增元素如可动专利、桌游设定等。他认为,要推动IP衍生品市场发展,除了对盗版问题严格管控外,更重要的还是加大创意和专利内容,让衍生品真正作为游戏的一个外延,具有独特的可玩性、观赏性和收藏性。这需要游戏行业产业链中的各个主体加强合作,跳出潮流玩具的局限,进入潮流文化的大蓝海。

“发展衍生品市场的目的不局限于提高游戏IP产业的盈利能力,衍生品市场的繁荣可以提高IP生态活性,提供IP影响力拓张路径,是IP及IP市场长期发展的有利条件。”常健说。

扫码加V免费领课~ 游戏动画设计、次世代建模、游戏特效设计 零基础也能入学的企业内训等你来!

微信公众号

微信公众号 艺点微博

艺点微博 艺点抖音号

艺点抖音号 艺点QQ交流圈

艺点QQ交流圈