中国出海游戏,正在中东掀起一轮新的激烈搏杀。因中国游戏大厂的渐次到来,这里的游戏市场已从蓝海走向红海。纵观全球游戏出海市场,欧美和日韩市场已经趋于饱和,中东、拉美和东南亚在内的新兴市场成为新的开拓对象。其中,中东地区因文化和语言等原因起步较晚,还未成为中国手游出海的头部市场,但从该地区近年来不断攀升的用户规模、游戏营收,以及用户活跃度与使用时长来看,中东地区已成为发展潜力巨大的新兴手游出海目的地。近日,Snapchat发布《2022 中东手游白皮书》(以下简称《白皮书》),旨在提供针对中东市场的深入洞察与丰富案例,为中国游戏品牌掘金中东解析发展机遇。《白皮书》围绕中东游戏市场整体情况、重要细分市场进行多维度阐述,同时分享了中国手游出海中东的现状、趋势和机遇。《白皮书》显示,2021 年中东游戏市场的年收入已经超过 30 亿美元,中东潜在的手游市场规模占全球手游市场近四分之一,对于游戏出海厂商来说是不可错过的区域。同时,要想在竞争激烈的中东市场脱颖而出,游戏厂商需要充分掌握对当地核心用户的洞察,搭建分阶段的全渠道推广策略,同时利用增强现实(AR)等技术提升创意,进行高效营销。首批出海中东的国内游戏厂商并不是腾讯、网易这样的头部企业。

把时间倒推十年,国内的游戏市场足够大,增量也足够大。作为本土龙头的腾讯、网易在中国游戏市场展现出极强的统治力。这种统治力在无形中,挤压了一大批中小游戏公司的生存空间。面对越来越小的市场份额和生存空间,中小游戏厂商不得不穷则思变,率先开启了出海之路。可在海外,欧美日韩群狼环伺,要分一块肉吃不容易。于是乎,一批中小游戏厂商就把眼光投向了中东。彼时的中东土豪还没有经历过网络游戏的洗礼,在严格管控的娱乐产业中,中东土豪更倾向于养狮子,遛老虎,喂鳄鱼等无聊又枯燥的休闲生活。中国游戏厂商进入中东,第一关就是要迈过当地的政策风险。为此,他们做了大量的本地化工作。2009年,网龙公司在中东上线第一款游戏——《征服》阿拉伯版。这是一款在国内玩烂了的网页游戏,可就这么一款烂俗的网页游戏,在中东就像潜龙入海,一飞冲天,迅速成为中东最受欢迎的网络游戏。《征服》的成功让网龙躺赢了7年。在国内,一款网页游戏的生命周期短则半年,长不过3年,但阿拉伯版《征服》的生命周期长达7年。直到2015年,阿拉伯版《征服》仍然每月给网龙带来数千万流水。阿拉伯版《征服》对中东玩家完成了网游的启蒙运动,也大大打开了中国游戏厂商的眼界:与其在国内被腾讯、网易压着打,还不如出海中东,于荒漠中开拓出一片蓝海。受网龙的启示,福建另一家名叫“龙腾简合”的游戏公司紧随其后,杀入中东。不同于网龙的《征服》,龙腾简合为中东量身定制了一款游戏——《苏丹的复仇》,取得了更大的成功。《苏丹的复仇》其实还是一款早年国内页游的阿拉伯故事翻版《苏丹的复仇》虽说玩法还是和国内的页游大同小异,可整个人设和剧情已经做到极致本地化。内容以14世纪的阿拉伯世界为背景,不仅造型景物完全符合阿拉伯特色,人物也设计得美轮美奂。这款主题以“开疆拓土,征服欧陆”的手游上线不到半年,便在中东地区的所有游戏榜单位列第一至今,《苏丹的复仇》依旧在中东地区的下载榜单独霸前五,每月流水超过600万美元,风头无两。

中东区域市场各具特点

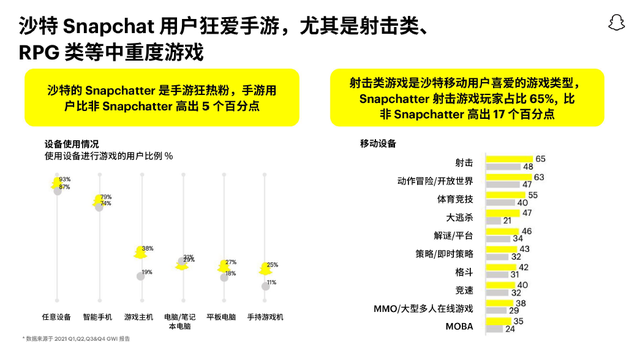

《白皮书》详细拆解了沙特、阿联酋、土耳其和埃及四大核心市场,为游戏出海企业提供了深度洞察。在沙特,游戏玩家的付费意愿强,中重度游戏最为吸金。沙特的手游玩家数量达 2420 万,ARPU 高达 270 美元,位列全球第一,而且女性用户占比达到 45%,占据手游用户的半壁江山。射击和模拟类等中重度游戏品类备受沙特用户推崇,《PUBG MOBILE》和《Free Fire》等射击类游戏风靡沙特。有超过三分之一沙特手游玩家喜爱益智类游戏,以科幻和奇幻为代表的美术风格在当地人气最高。超过 60% 的手游用户具有付费意愿,氪金能力强。阿联酋是中东互联网普及率最高的国家(98%),男性用户在手游用户中占据主流(77%),以男性为基础的中重度手游市场极大。而且 62% 的阿联酋玩家有强烈付费意愿,阿联酋也因此成为中国厂商占比最多的中东头部市场。土耳其作为中东第二大经济体,也是中东地区最大的游戏市场,游戏行业年均收入近 10 亿美元,其中约有一半来自手游,手游的总用户超过 4000 万。当地包容的游戏产业政策、较为经济的获客成本、游戏市场尚未饱和等因素,也使得土耳其成为游戏厂商进入中东地区理想的试水地。埃及则凭借 1 亿人口的庞大基数,成为中东地区另一个重要市场。在埃及的游戏用户中,16-34 岁年轻用户群体占比近 80%,手游覆盖率高达 73%,用户每日平均游戏时长超 4 小时。超休闲、模拟、动作类游戏是当地最受欢迎的三大游戏细分品类,占埃及手游市场的 60% 以上。值得一提的是,博彩类游戏在埃及的吸金效果显著。

中国厂商如何才能突出重围?

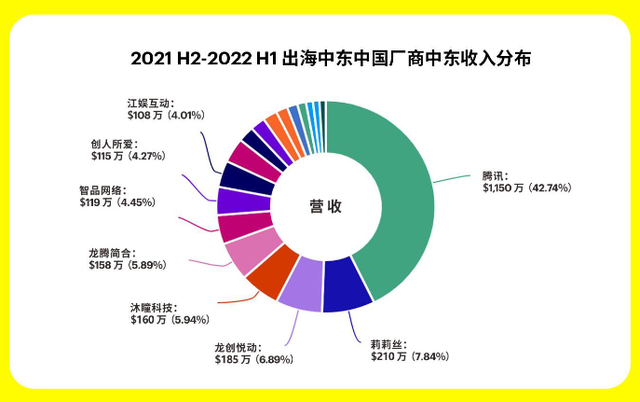

《白皮书》盘点了中国厂商逐鹿中东的情况,在当地已经占据重要地位。2022 年第一季度,中国游戏厂商在中东的数量占比达到 15%,收入占比更是超 40%。不仅如此,国内手游在中东市场的收入和下载量均占榜首。手游发行商在该市场头部集中度高,腾讯、莉莉丝、龙创悦动、沐瞳科技、龙腾简合收入位居前五。对于想要在竞争中突围的厂商来说,手游品类的选择相当关键。例如 SLG(模拟类游戏),虽已不算蓝海,但囿于语言、宗教等因素构筑的天然壁垒,头部游戏厂商进入的性价比有限,但中小厂商,甚至是初创企业可以获得更多精耕细作的空间;在 RPG(角色扮演类游戏)方面,中东 RPG 步入深水区,结合休闲元素成为破局之道,中国游戏厂商开启 “三消 + RPG” 的组合玩法,用前者数量庞大的潜在用户和较长的生命周期为后者赋能,而后者自身的重游属性仍能迎合以男性玩家为主的中东市场;射击类游戏由于《PUBG Mobile》长期霸榜,头部效应显著,大量用户被头部厂商垄断,常规厂商突破需要一定门槛。在大航海时代,中国游戏出海面临着本地化、获客成本增长、市场竞争白热化的困境。中东市场虽然目前发展空间广阔,但想要成功突围,深入的市场洞察、精细化的运营能力和富有创意的营销方式对中国厂商来说缺一不可。Snapchat 作为中东当地主流的社交平台,每月可触达的中东手游用户高达 7280 万,掌握着对当地用户的核心洞察。在 Snapchat 的游戏爱好中,射击、动作冒险/开放世界、体育竞技、解密/平台、策略/即时策略成为最受欢迎的几类游戏。纵观全球游戏市场,留给进击的中国游戏厂商的草莽市场,事实上已经没有了。中东、东南亚均已被中国游戏厂商所攻陷。南亚的印度市场则因政策原因,中国游戏遭到印度政府的强制驱逐。欧美日韩都是成熟的游戏市场,暴雪、索尼、微软三大巨头立马横刀,没有一个是好打的弱者。对中国游戏厂商而言,游戏大厂抢夺中东土豪的搏杀,才刚刚开始。内容参考:Snapchat 《2022 中东手游白皮书》、正解局

微信公众号

微信公众号 艺点微博

艺点微博 艺点抖音号

艺点抖音号 艺点QQ交流圈

艺点QQ交流圈