今年的游戏市场,比预想的还要更冷一些。

相较年初,一众游戏股股价接近腰斩,甚至“脚踝斩”。截至10月27日收盘数据,相比年初,腾讯控股(0700.HK)跌55%,网易(NTES.O)跌44%,中手游(0302.HK)跌60%,哔哩哔哩(BILI.O)跌近80%,完美世界(002624.SZ)跌近40%,游族网络(002174.SZ)跌近50%。

具体到业绩方面,多家公司都出现了同比下滑的态势。目前13家A股上市游戏公司的Q3财报中,包括三七互娱、完美世界、世纪华通、游族网络等在内的8家公司营收和净利润同比下滑。

从市场来看,根据伽马数据发布的最新报告,游戏行业的传统红利期——“暑期档”也没能拯救游戏市场,今年三季度中国游戏市场实际销售收入为597.03亿元,环比下跌12.61%,已经连续第三个季度录得下跌,同比也下跌了19.13%。

从前两个季度的压力来看,今年Q3无疑是“游戏寒潮”,无论是从新产品上市速度还是老产品的业绩表现,都难掩寒气。

寒气逼人

根据伽马数据近期发布的《2022年第三季度游戏产业报告》数据显示,今年第三季度,中国游戏市场实际销售收入为597.03亿元,环比下降12.61%,同比下降19.13%。

并且,从市场的整体发展而言,手游已经成为大多公司的主要业绩来源,而在今年三季度,移动游戏市场实际销售收入为416亿元,同比下降25%,成为三季度游戏市场整体收入负增长的主要原因。

在这之中,影响市场收入的一个主要原因在于上新游戏数量及高流水的新游戏数量下降。根据伽马数据,今年7-9月进入过iOS的日畅销榜前200名的新游戏数量共计44款,而在去年同期则为51款。其中仅《暗黑破坏神:不朽》《英雄联盟电竞经理》两款新游戏首月流水超过5亿元。

在新游乏力的同时,老产品的营收也很难支撑起游戏行业的流水。

在KPI的压力下,逮着老游戏拼命“薅羊毛”几乎成了大厂必然的选择。“长线化”“精品化”运营的口号已经喊了多年,但体现到具体操作给玩家的感受上就统统变成了“割韭菜”。“你没发现王者的皮肤都出得勤了吗?”某大厂员工吐槽。

因此,另一个有趣的数据显示,今年三季度,手游产品停运数量较二季度明显增多,环比增长88.9%,其中88%的产品属于腾讯。

从数据来看,连续不断的充值活动也无法止住游戏流水下滑的颓势。以腾讯mmorpg手游《天涯明月刀》为例,该游戏在10月刚刚开启两周年庆,但从今年2月份春节期间开始,几乎每个月天刀都会推出新的充值活动或功力系统,密度较上年大幅提升。

从数据来看,连续不断的充值活动也无法止住游戏流水下滑的颓势。七麦数据显示,天涯明月刀手游自2020年10月正式上线以来,iPhone渠道月流水一路下滑,上线次月超过5000万美元,今年年初约500~600万美元。而在今年二季度密集放出多个充值活动与新功力系统后,天刀手游iPhone渠道的流水下跌至300万美元级别——面对官方的“割韭菜”,玩家选择“用脚投票”。在Q2财报中,腾讯坦承,主要产品中《王者荣耀》《天涯明月刀手游》《英雄联盟》收入下滑。

版号再度停滞

截止目前,2020年共计只发了314个版号,并且在刚刚过去的十月份,版号再度停滞。

2021年9月初,限制未成年人游戏时间的防沉迷新规出台,中小学生每周玩游戏的时间从此前的近10个小时压缩到3个小时。同时,国家新闻出版署官网每月更新的版号审批结果未能在8月发布。直到2022年4月,近八个月后,游戏版号才开始重新发放。

今年的版号分别为4月11日45款,6月7日60款,7月12日67款,8月1日69款以及9月73款。另外值得关注的是,这是今年以来网游版号名单的第二次缺席。除了10月,此前5月也未公布当月的版号名单。

2021年全年总共发放了755个游戏版号、同比2020年减少了46.26%。在2022年仅剩的2个月时间,游戏版号总量势必将比2021年再次出现大幅减少的情况,而自2018年以来,发放的游戏版号总量已连续4年递减。这无疑是在玩家存量红利消失后愈加严苛的大环境基础上雪上加霜。

版号的发放与否,在短期内并不会对游戏市场产生显著影响,多数游戏公司都已布局出海业务。但相比于单月的几十个版号,市场与行业更需要的,是版号的常态化审批,这才是提升整体信心的关键。

出海也难

由于国内游戏市场的特殊性,很多游戏公司都将出海业务作为公司发展的第二增长曲线。但如今,随着海外市场的竞争者持续增多,游戏出海门槛不断提升,再加上人口红利逐渐消退,蓝海市场向红海转变,游戏出海带给公司的增长空间正在收缩。

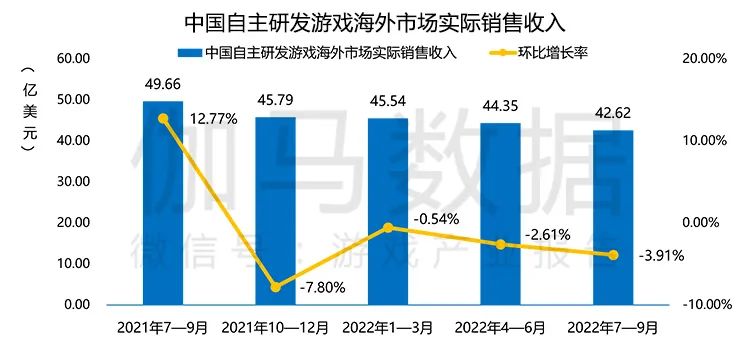

伽马数据显示,今年第三季度,中国自主研发游戏海外市场实际销售收入42.62亿,同比下降3.91%。值得注意的是,该数据至今已连续4季度出现下滑。

之所以出现这样的现象,一方面在于海外市场早前在野蛮生长中被瓜分,不少公司借人口红利迅速站稳脚跟,又大量输出同质化内容,创新力不足;另一方面,随着海外市场竞争加剧,产品研发及运营成本持续上涨,也在压缩游戏公司的盈利空间。

未来,随着游戏公司普遍推进精品化战略,并在海外市场持续布局,竞争局面还会进一步白热化。彼时的海外市场将面临更高的门槛,游戏公司借游戏出海寻找第二增长曲线也会变得越来越难。

监管日趋严格、版号暂停审批,市场上的产品呈现青黄不接的状态。今日立冬,游戏行业“寒冬”与真正的冬天一同降临,寒气逼人。

资料参考:镜象娱乐、银柿财经

微信公众号

微信公众号 艺点微博

艺点微博 艺点抖音号

艺点抖音号 艺点QQ交流圈

艺点QQ交流圈